S&P 500 : une bulle spéculative ?

Quelles sont les caractéristiques d'une bulle spéculative ? Quels indicateurs regarder pour juger de la situation ? Le point sur la bourse américaine aujourd'hui.

INTERMÉDIAIRE

Matthieu D.

1/11/202511 min read

À l'aube de 2025, de nombreux investisseurs s'interrogent sur la valorisation exceptionnelle du S&P 500. Au-delà de la simple inquiétude sur des niveaux de prix élevés, une question plus profonde émerge : sommes-nous en train de vivre une bulle spéculative sur le marché des actions américaines ?

Les bulles spéculatives : anatomie d'un phénomène financier

Avant d'analyser la situation actuelle du marché américain, étudions ce qui caractérise une bulle spéculative. Ce phénomène financier se produit lorsque le prix des actifs (actions, immobilier, matières premières, etc.) s'envole bien au-delà de leur valeur fondamentale, porté par un optimisme excessif et une spéculation effrénée. Une bulle se développe généralement en quatre phases. Tout commence par une phase de boom, où un nouveau paradigme technologique ou économique attire l'attention des investisseurs. Cette phase de croissance initiale repose souvent sur des fondamentaux solides. Vient ensuite la phase d'euphorie, où l'afflux massif de nouveaux investisseurs et l’utilisation de produits à effet de levier, fait grimper les prix de manière exponentielle. L'enthousiasme devient alors contagieux, alimenté par le "FOMO" (Fear Of Missing Out) - la peur de passer à côté d'une opportunité. La troisième phase, celle de la prise de profit, voit les investisseurs les plus avisés commencer à vendre leurs positions, pressentant que les valorisations sont devenues insoutenables. Enfin, la phase de panique marque l'éclatement de la bulle : les prix s'effondrent brutalement, souvent amplifiés par les ventes forcées des investisseurs ayant utilisé l'effet de levier.

D’un point de vue comportemental, les bulles sont caractérisées par un sentiment de marché extrêmement positif (malgré des valorisations élevées), accompagné de comportements moutonniers où les investisseurs se positionnent simplement par peur de manquer une opportunité, sans profondément comprendre le sujet de la bulle.

Cependant, il faut être prudent lorsque le terme de bulle est employé avant que toutes ces phases n’aient été observées. Comme le souligne Nassim Taleb, l'éclatement d'une bulle est un "cygne noir" - un événement imprévisible dont les causes semblent évidentes après coup, mais qui échappe à toute anticipation fiable. Cette dynamique explique pourquoi les bulles sont généralement identifiées avec certitude qu’après leurs éclatements.

L'intelligence artificielle : nouveau paradigme ou catalyseur de bulle ?

Pour ce qui est du contexte début 2025, la valorisation du marché américain (évalué sur l’indice S&P500 des 500 plus grosses capitalisations boursières américaines) atteint des sommets. Le rôle de l'intelligence artificielle dans les valorisations actuelles mérite une attention particulière. Comme Internet dans les années 90 ou les chemins de fer au XIXe siècle, l'IA représente une innovation transformative qui pourrait justifier une partie de la prime de valorisation. Cependant, l'histoire nous enseigne que les révolutions technologiques donnent souvent lieu à des excès spéculatifs.

Les bulles se forment souvent autour d'un "nouveau paradigme" présenté comme révolutionnaire. L'IA, avec sa promesse de transformation radicale de l'économie, pourrait jouer ce rôle aujourd'hui. Le danger réside dans la tendance à justifier des valorisations extrêmes par le caractère "unique" de cette révolution technologique.

Les indicateurs clés pour détecter une bulle : entre science et art

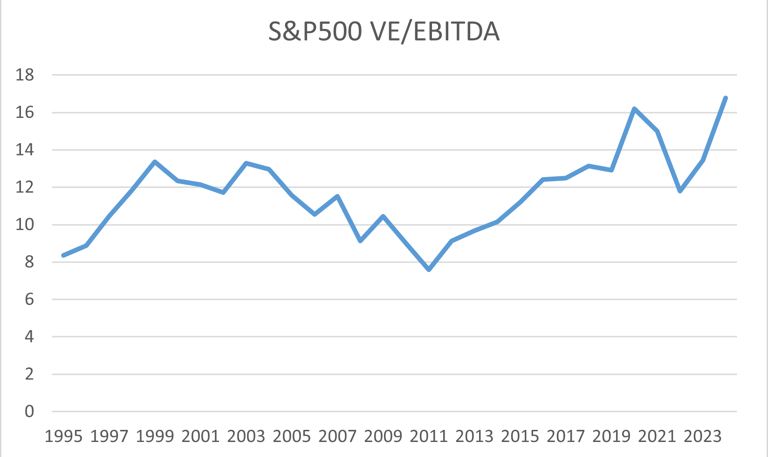

Bien que l’apparition et l’explosion d’une bulle soient impossibles à prévoir avec précision, quelques éléments permettent de prendre la température du marché. L'identification d'une bulle spéculative repose sur un ensemble d'indicateurs complémentaires, chacun apportant un éclairage différent sur l'état du marché. Le traditionnel PER (Price Earning Ratio), qui rapporte le prix d'une action à ses bénéfices annuels, constitue une première approche. Le CAPE ratio de Shiller (CAPE : Cyclically adjusted price-to-earnings ratio) affine cette approche en lissant les bénéfices sur dix ans et en les ajustant de l'inflation, offrant ainsi une vision plus complète du cycle économique. J’apprécie le ratio EV/EBITDA, pour avoir un indicateur agnostique à la structure du capital, c'est à dire pour prendre en compte la dette des entreprises (les entreprises technologiques pèsent plus qu'il y a 30 ans dans le S&P500, et ce type d'entreprise à généralement moins de dette que les sociétés industrielles), permettant une comparaison plus juste entre secteurs d'activité différents. Certains s’appuient aussi sur des indicateurs de volatilité, comme le VIX, souvent surnommé "l'indice de la peur", qui mesure la volatilité anticipée par les traders sur le S&P500. Cet indicateur est plutôt utile pour « constater » l’éclatement d’une bulle, période caractérisée par une forte volatilité.

Ajoutons aussi à notre liste (non-exhaustive) le "ratio de Buffett", qui compare la capitalisation boursière totale au PIB, permet d'évaluer si le marché boursier n'est pas déconnecté de l'économie réelle. Cet indicateur est pertinent dans la mesure où les revenus ne peuvent pas dépasser l'économie à long terme, car ils sont dérivés de l'activité économique. Étant donné que le PIB mesure la valeur totale des biens et services produits dans un pays, il constitue un indicateur fiable de l'activité globale. Historiquement, la croissance du PIB est en étroite corrélation avec la croissance des bénéfices des entreprises.

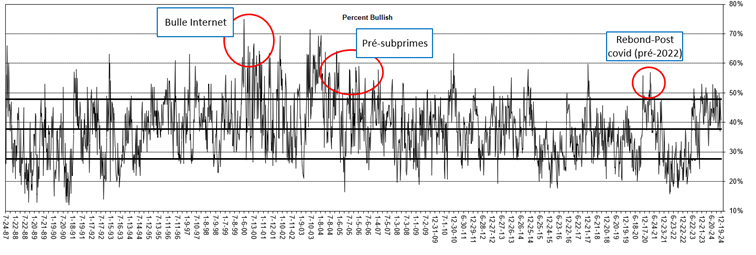

Pour évaluer le sentiment de marché, les analystes s'appuient sur des indicateurs comportementaux, comme les sondages de sentiment, complètent cette analyse en quantifiant l'optimisme ou le pessimisme des investisseurs. Parmi eux, celui de l'AAII (American Association of Individual Investors) qui sonde chaque semaine des investisseurs sur la direction qu’ils pensent que le marché va prendre dans les six prochains mois.

L'analyse de Google Trends sur les recherches liées aux produits financiers risqués (trading sur marge, options…) peut également révéler un engouement spéculatif excessif, caractéristique des périodes de bulle.

Des signes de valorisations tendues

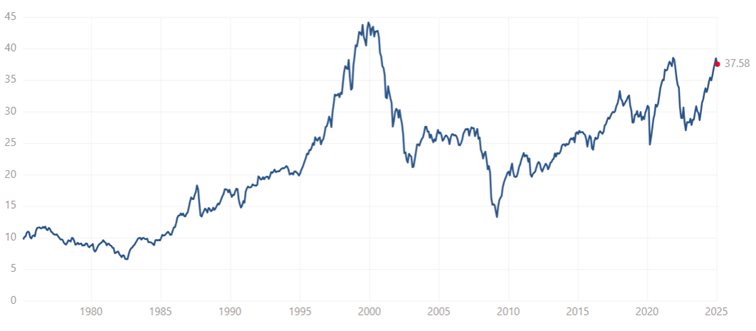

Le marché boursier américain affiche actuellement des niveaux de valorisation qui méritent d’attirer l’attention. Actuellement, le S&P 500 affiche un PER de 28 sur les douze derniers mois et de 24 sur les bénéfices anticipés, des niveaux nettement supérieurs à la moyenne historique. Le ratio CAPE de Shiller, un indicateur qui lisse les bénéfices sur dix ans pour éviter les effets cycliques, atteint 37,94 (fin décembre 2024), soit plus du double de sa moyenne historique de 17,19. Pour mettre ce chiffre en perspective, nous sommes à des niveaux proches de ceux observés lors de la bulle internet, où l'indicateur avait atteint son record historique de 44,19.

Le CAPE Shiller Ratio sur le S&P500 au 8 janvier 2025

Plus préoccupant encore, le ratio EV/EBITDA du S&P 500, qui permet de prendre en compte la dette des entreprises dans leur valorisation, s'établit à 16,8. Ce niveau, jamais atteint auparavant, dépasse même les sommets de la bulle internet de 1999 (13,4) et ceux du rebond post-Covid en 2020-2021 (16,2). Cet indicateur est pertinent, car il permet de comparer équitablement les entreprises technologiques, généralement peu endettées, avec les secteurs plus traditionnels qui portent davantage de dette.

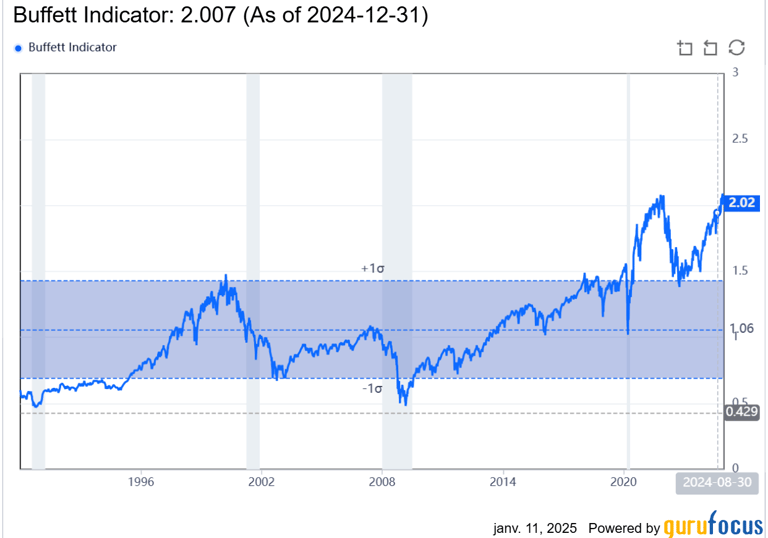

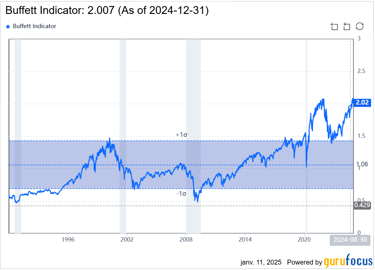

Le "ratio de Buffett", qui rapporte la capitalisation boursière totale au PIB américain, atteint lui aussi des sommets à 2,02. Cela représente une différence de plus de 2 écart-types par rapport à la moyenne depuis 1990 ! Cela peut être interprété comme une surchauffe de la bourse américaine par rapport à l’ensemble de l’économie de ce pays. Historiquement, de tels niveaux ont souvent précédé des périodes de correction significatives.

Ci-dessous un tableau publié par Hulbert Ratings (et republié par Syz Group) met en évidence différents indicateurs de valorisation révélant un marché particulièrement tendu à la fin décembre 2024. Ce ne sont pas les seuls indicateurs à prendre en compte pour juger de la valorisation du marché, mais ceux-là mènent tous à penser que le marché américain est l’un des plus « chers » de l’histoire. Pour rappel, les percentiles indiquent le pourcentage de valeurs inférieures au niveau observé. En clair : le fait que la valeur actuelle d’un indicateur soit dans 99e percentile depuis une date signifie que l’indicateur s’est situé 99% du temps sous ce niveau sur la période considérée (et a donc atteint ou dépassé ce niveau seulement 1% du temps).

Paradoxe : des valorisations élevées sans euphorie clairement visible

Certains analystes, comme Lance Roberts de Real Investment Advice, évoquent une hausse de l’intérêt spéculatif en observant une hausse du volume sur les options (des produits dérivés qui permettent d’investir avec un effet de levier) en 2024.

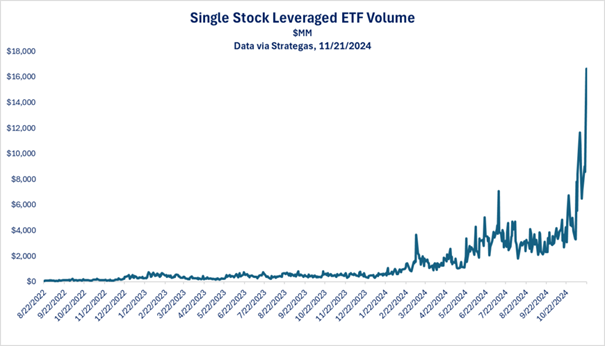

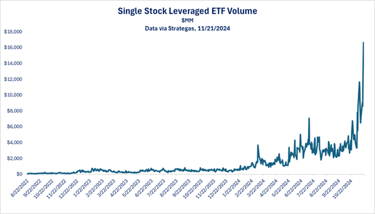

Les ETF à effet de levier sur une seule action sont également pointés du doigt. Ce sont les derniers outils de spéculation et d'effet de levier à la mode. Ces fonds, conçus pour amplifier les performances quotidiennes d'une seule action, ont été développés pour répondre à la demande des investisseurs qui souhaitaient un produit facile à comprendre. Par exemple, le NVDL de GraniteShares offre une exposition double à Nvidia et a vu son activité boursière monter en flèche. Leur popularité reflète un appétit croissant pour les investissements spéculatifs, souvent au détriment d'une prise de décision prudente et à long terme.

Cela dit, l’intérêt spéculatif, bien que croissant, ne semble pas exploser (si l’on considère l’ensemble des produits à effet de levier et la popularité en ligne de ces sujets).

Considérons l’aspect psychologique d’une bulle potentielle. Le marché actuel ne présente pas particulièrement d'euphorie généralisée. Le dernier sondage (fin décembre 2024) de l'AAII montre que seulement 37,8% des investisseurs sont optimistes pour les six prochains mois (28% sont neutres et 34,1% sont baissiers), un niveau remarquablement proche de la moyenne historique de 37,5% (et 31.5% de neutre et 31% de bearish).

Ce contraste entre des valorisations extrêmes et un sentiment de marché modéré pourrait suggérer que nous sommes davantage dans une fin de cycle haussier que dans une véritable bulle spéculative sur l’ensemble du marché américain… A moins que la bulle ne se concentre sur certaines valeurs…

Une bulle sur les « 7 magnifiques » ?

Il y a peut-être une bulle sur le S&P500 principalement concentrée sur les plus grosses valeurs, en particulier sur les « 7 magnifiques » (ce terme désigne Alphabet (maison mère de Google), Amazon, Meta (ex-Facebook), Apple, Microsoft, Nvidia et Tesla), qui représentent aujourd’hui une proportion historiquement élevée de l’indice (36 % de l'indice S&P 500. Ils ont contribué à plus de 50% des gains du S&P 500 en 2024.). A la mi-octobre, le ratio cours sur bénéfice des 7 Magnifiques était d'environ 45, alors que celui des 493 autres entreprises de l’indice n'était que de 19. Cela n’est pas sans rappeler les Nifty Fifty. Ce terme désigne un groupe d’une cinquantaine d’actions de grande capitalisation (IBM, Coca-Cola…) qui ont connu une forte popularité dans les années 1960 et 1970, souvent considérées comme des valeurs sûres « indispensables » dans un portefeuille d’actions à l’époque. Cela a mené des valorisations élevées sur ces titres suivies d’une correction significative de plus de 40 % entre 1973 et 1974. Les 7 Magnifiques sont aujourd’hui aussi décrit comme des indispensables pour les investisseurs américains et internationaux, du fait de leurs performances passées et de leurs poids significatifs par rapport à l’ensemble du marché. Les particuliers les achètent en direct ou via des ETF et les gérants de fonds peuvent difficilement les exclurent de leurs portefeuilles, car cela nécessite une conviction extrêmement forte et une capacité de persuasion pour argumenter ce choix face aux clients (qui ont vu ces titres grimper ces dernières années). Ajouté à cela que les 7 Magnifiques d’aujourd’hui sont encore plus concentrées que les Nifty Fifty (7 contre 50) et l’on obtient un cocktail explosif.

Conclusion

L'histoire nous rappelle que les bulles ne sont généralement identifiées qu'après leur éclatement. Dans ce contexte, la prudence reste de mise. A ce titre et au vu des valorisations qui me semblent exagérées sur certaines valeurs (au point d’impacter la moyenne du marché américain !), j’envisage de réduire l’exposition au marché américain en rebalançant mon portefeuille vers des marchés présentant des valorisations plus raisonnables, comme l'Europe ou des pays émergents, notamment en Asie.

Pour naviguer sur les marchés en 2025, je ne vais pas essayer de "timer" le marché pour vendre au sommet. C'est impossible. Une gestion à long terme réussie consiste à savoir prendre des bénéfices et à protéger ses gains. L’idée est plutôt de réduire la voilure après avoir réalisé une belle performance et avant que les vents contraires se présentent, sans pour autant « sortir » du marché.

Sources (liste non-exhaustive):

Trading Sat : Les caractéristiques d’une bulle :

https://www.tradingsat.com/actualites/marches-financiers/comment-peut-on-detecter-une-bulle-en-bourse-1122710.html

CMC Markets : What is a stock market bubble and how do I trade it?

https://www.cmcmarkets.com/en/trading-guides/stock-market-bubbles

Russel Investments : Faire éclater le mythe : comprendre les bulles de marché (29 mai 2024):

https://russellinvestments.com/ca/fr/blog/understanding-market-bubbles

Syz : This is one of the most expensive markets in history

https://blog.syzgroup.com/syz-the-moment/this-is-one-of-the-most-expensive-markets-in-history

The Shiller Cape PE Ratio and Investing Returns (S&P 500 data)

https://www.youtube.com/watch?v=JSrF7t_NC4U&ab_channel=ValueInvestingwithSvenCarlin%2CPh.D.

Shiller PE ratio for the S&P 500 :

https://www.multpl.com/shiller-pe

Buffett Indicator Level :

https://www.gurufocus.com/economic_indicators/60/buffett-indicator

BNP Paribas Wealth Management : Le terme “7 Magnifiques” est-il encore d’actualité ?

https://wealthmanagement.bnpparibas/fr/perspectives/analyse-et-marches/strategie-d-investissement/le-terme-7-magnifiques-est-il-encore-actualite.html

CNBC : ‘Magnificent 7’ stocks responsible for more than half the S&P 500′s 2024 gain

https://www.cnbc.com/2024/12/31/magnificent-7-stocks-responsible-for-more-than-half-of-the-sp-500s-2024-gain.html

Motley Fool Wealth Management: The Surprising Truth About the S&P 500 and the “Magnificent 7” in 2024

https://foolwealth.com/insights/sp500-and-the-magnificent-7-in-2024

Real Investment Advices : 2025 – Do Economic Indicators Support Bullish Outlooks?

https://realinvestmentadvice.com/resources/blog/2025-do-economic-indicators-support-bullish-outlooks/

Real Investment Advices : Leverage And Speculation Are At Extremes :

https://realinvestmentadvice.com/resources/blog/leverage-and-speculation-are-at-extremes/

Disclaimer :

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Finance-Aces s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Finance-Aces, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ce site ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.

Finance Aces

La connaissance enrichissante.

COntact

Newsletter

contact@finance-aces.com

© 2024. All rights reserved.