Taux & Intensité Capitalistique

Qu'est-ce qu'une entreprise "capital intensive" (à forte intensité capitalistique en français) ? Pourquoi ces entreprises sont très sensibles aux taux d'intérêts ? Quel est l'impact à la hausse comme à la baisse des taux sur les industries à forte intensité capitalistique ?

AVANCÉ

Matthieu D.

11/3/20245 min read

Les taux directeurs des banques centrales ont un impact direct sur le coût de financement de l’économie, ce qui influence particulièrement les entreprises à forte intensité capitalistique. Ces entreprises, qui nécessitent des investissements initiaux importants pour des équipements, infrastructures ou machines, sont généralement plus sensibles aux variations de taux d’intérêt.

Définition

Définissons d'abord ce que sont les entreprises à forte intensité capitalistique (capital intensive en anglais). Ce sont les sociétés ayant un Capex (dépense d'investissement) élevé par rapport à leur chiffre d'affaires et leur EBITDA. Les secteurs fortement capitalistiques incluent généralement l'automobile, l'industrie minière et métallurgique, les télécommunications, la production de pétrole et de gaz et les services aux collectivités (eau, électricité, gestion des déchets...).

Par exemple, les distributeurs d'eau doivent faire des dépenses importantes pour installer et entretenir les réseaux de canalisations et de stations de traitement des eaux usées.

Le coût du capital

Les taux influencent le coût du financement. En effet, les entreprises à forte intensité capitalistique ont souvent besoin d’emprunter de grosses sommes pour financer leurs actifs à long terme (ex : machines, usines, infrastructures). Illustrons cela avec l'effet d'une hausse des taux. Lorsque les taux directeurs augmentent, les taux d’intérêt sur les prêts bancaires suivent, rendant le financement plus coûteux.

Cela affecte directement le coût du capital : si l’emprunt est plus cher, cela augmente les charges d'intérêts et diminue la rentabilité des projets. De plus, ces entreprises qui sont souvent exposées à des effets de levier élevés (des dettes élevées par rapport à leurs résultats opérationnels) ont parfois une partie de leur dette à taux variable (si elles sont mal gérées), et sont donc très sensibles aux variations des taux directeurs. Avec la hausse des taux :

- Le coût de la dette augmente : Cela pèse sur les marges et réduit les bénéfices.

- Risque de refinancement : Si une entreprise doit refinancer sa dette à des taux plus élevés, cela peut mettre en péril sa viabilité financière, surtout si les marges sont déjà serrées.

L'augmentation du coût du financement affecte aussi la capacité d’investissement : Avec un coût du capital plus élevé, certaines entreprises pourraient réduire leurs investissements ou repousser des projets. En effet, dans une période de taux élevés, les projets doivent générer des rendements plus élevés pour être rentables après avoir pris en compte le coût du financement. Les entreprises pourraient :

- Réévaluer leurs investissements : Seuls les projets avec un retour sur investissement (ROI) suffisant seront entrepris.

- Réduire leur expansion : Dans les secteurs à forte intensité capitalistique (comme l'énergie, la construction ou les télécommunications), des projets d'expansion peuvent être annulés ou reportés si les conditions financières deviennent trop contraignantes.

Impact sur la demande globale

Les hausses de taux directeurs ont pour objectif de freiner l’inflation en réduisant la demande (et la croissance). Cela affecte aussi les clients et les marchés de certaines entreprises à forte intensité capitalistique. Cela tend à entrainer un ralentissement économique. Avec des taux plus élevés, la demande pour certains produits ou services pourrait diminuer, notamment dans les secteurs où les consommateurs financent leurs achats par le crédit (par exemple, l’immobilier ou l’automobile). Moins de demande peut entraîner une baisse des revenus pour ces entreprises.

Effet sur la valeur boursière

La valorisation boursière des entreprises à forte intensité capitalistique est souvent influencée par les taux d’intérêt. Une hausse des taux directeurs peut réduire les valorisations via :

- Le taux d’actualisation : Lorsque les taux augmentent, le taux d’actualisation utilisé pour calculer la valeur actualisée des flux de trésorerie futurs augmente également, ce qui diminue la valeur présente des bénéfices futurs attendus.

- L’aversion au risque des investisseurs : Les investisseurs peuvent préférer des placements plus sûrs comme les obligations (qui deviennent plus attractives avec des taux élevés), diminuant ainsi la demande pour les actions.

Effet d'une baisse des taux

A l'inverse, dans le cas d'une baisse des taux directeurs par les banques centrales, les entreprises à forte intensité capitalistique sont susceptibles de bénéficier de la baisse du coût de leur capital, ce qui facilite leur refinancement et leur permet de lancer plus de projets d'investissement et d'expansion que précédemment. De plus, la valorisation boursière de ces sociétés bénéficie particulièrement de la diminution du facteur d'actualisation de leurs flux de trésorerie futurs. Certaines de ces entreprises peuvent ainsi être utilisées comme un proxy à la baisse des taux au sein de la classe action.

Enfin ça c'est la théorie... En pratique, la relation entre la tendance des bourses et l'évolution des taux est plus complexe. Le risque est d'observer des effets différents lors de la baisse des taux. Un exemple courant : la baisse des taux peut être corrélée à une récession (taux de corrélation relativement élevé historiquement) dont les effets tendent à supplanter ceux des politiques monétaires.

Une baisse des taux peut aussi influencer les comportements de consommation, ce qui peut favoriser une industrie plutôt qu'une autre.

Performance à long terme des entreprises à forte intensité capitalistique

Cependant, attention à ne pas analyser les entreprises seulement en fonction des taux et leur intensité capitalistique, ce qui ne fait pas forcement sens sur le long terme. En effet, ce sont les résultats des entreprises qui tendent à dicter la tendance à long terme.

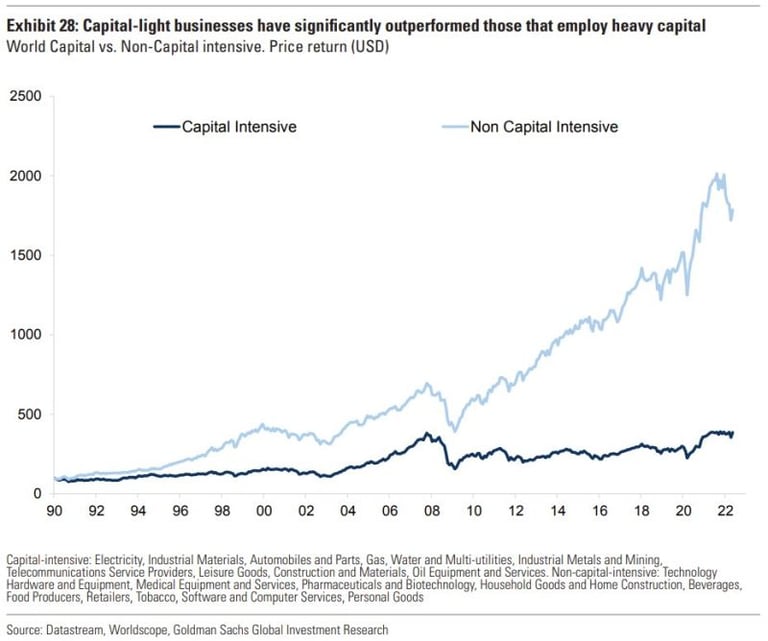

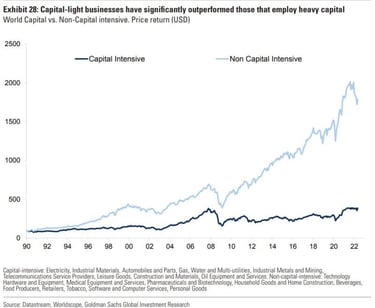

On en profite pour rappeler que les entreprises à forte intensité capitalistique sous-performent historiquement (car moins scalables, devant supporter davantage de coûts fixes, disposant de moins de liquidité pour l'allocation stratégique et ainsi moins flexibles pour saisir de nouvelles opportunités). Le graphique ci-dessous illustre la performance cumulée entre 1990 et 2023 des entreprises internationales des industries à faible intensité capitalistique face à celles des industries à forte intensité capitalistiques (!)

Conclusion

Les entreprises à forte intensité capitalistique sont particulièrement sensibles aux variations des taux d’intérêt en raison de leur dépendance au financement et à la dette.

Une hausse des taux directeurs entraîne un coût de financement plus élevé, des pressions sur les marges et des risques accrus liés à la rentabilité des investissements, ce qui peut freiner leur croissance et réduire leur valorisation boursière. Tandis qu'une baisse des taux leur est profitable en baissant le coût du financement, permettant de favoriser leur croissance et booster leur valorisation boursière.

Matthieu D.

03/11/2024

Finance Aces

La connaissance enrichissante.

COntact

Newsletter

contact@finance-aces.com

© 2024. All rights reserved.