Assurance-Vie ou PEA ?

Quelle enveloppe fiscale choisir pour investir ? Finance Aces vous propose un match entre les deux enveloppes stars des Français !

DÉBUTANT

Matthieu D.

12/15/20244 min read

Finances-Aces aborde des sujets de finance et d'investissement. Mais lorsque l'on est un investisseur particulier néophyte, l'une des premières questions qui se pose est : comment faire en pratique pour investir ? Et quelle enveloppe fiscale est optimale en fonction de mes besoins pour tel ou tel investissement ?

Voilà un résumé : pour investir en bourse il faut passer par un courtier, une banque ou un assureur qui va mettre à votre disposition un accès aux marchés financiers pour acheter et vendre des instruments financiers, ainsi qu'une enveloppe pour y "ranger" les vôtres (comme le PEA (=Plan d'Epargne en Actions) ou l'assurance-vie). Il n'est pas recommandé d'ouvrir un de ces comptes dans votre banque de détail traditionnelle, mais plutôt chez un courtier ou une banque en ligne (par exemple Boursorama, Fortuneo, Bourse Direct, AssuranceVie.com, Linxea, Yomoni, Nalo...) qui offrent de meilleures qualités de service à des frais bien plus faibles.

Notez aussi qu'il est important de choisir une enveloppe fiscale avantageuse qui permet de bénéficier au mieux des intérêts composés en n'étant pas imposé à chaque vente.

Avec cela en tête, une question demeure :

Quelle(s) enveloppe(s) choisir ?

Il y a le choix entre l'Assurance-Vie (AV), le PEA (Plan d'Épargne en Actions), le PER (Plan d'Épargne Retraite) ou le Compte Titre Ordinaire (CTO). Le PER peut être très intéressant pour préparer sa retraite, nous en parlerons dans un prochain article. Le CTO est le compte "par défaut" pour acheter des instruments financiers, mais n'offre aucun avantage fiscal, contrairement aux autres. Nous allons ici nous concentrer sur la grande question : "Assurance-vie ou PEA ?".

Constatant qu'il y a déjà pléthore d'articles de qualité accessibles gratuitement sur le sujet (c.f. les recommandations de la section "Pour aller plus loin"), Finance-Aces vous propose plutôt de vous aider à hiérarchiser ces informations de façon simple, afin que vous puissiez choisir la meilleure enveloppe pour répondre à vos besoins. Notre arbre de décision devrait vous permettre de savoir laquelle choisir entre le PEA et l'assurance-vie. Avant cela, gardez en tête que vous pouvez ouvrir plusieurs de ces contrats : vous pouvez ouvrir un PEA, tout en ouvrant autant d'assurances-vie que vous le souhaitez.

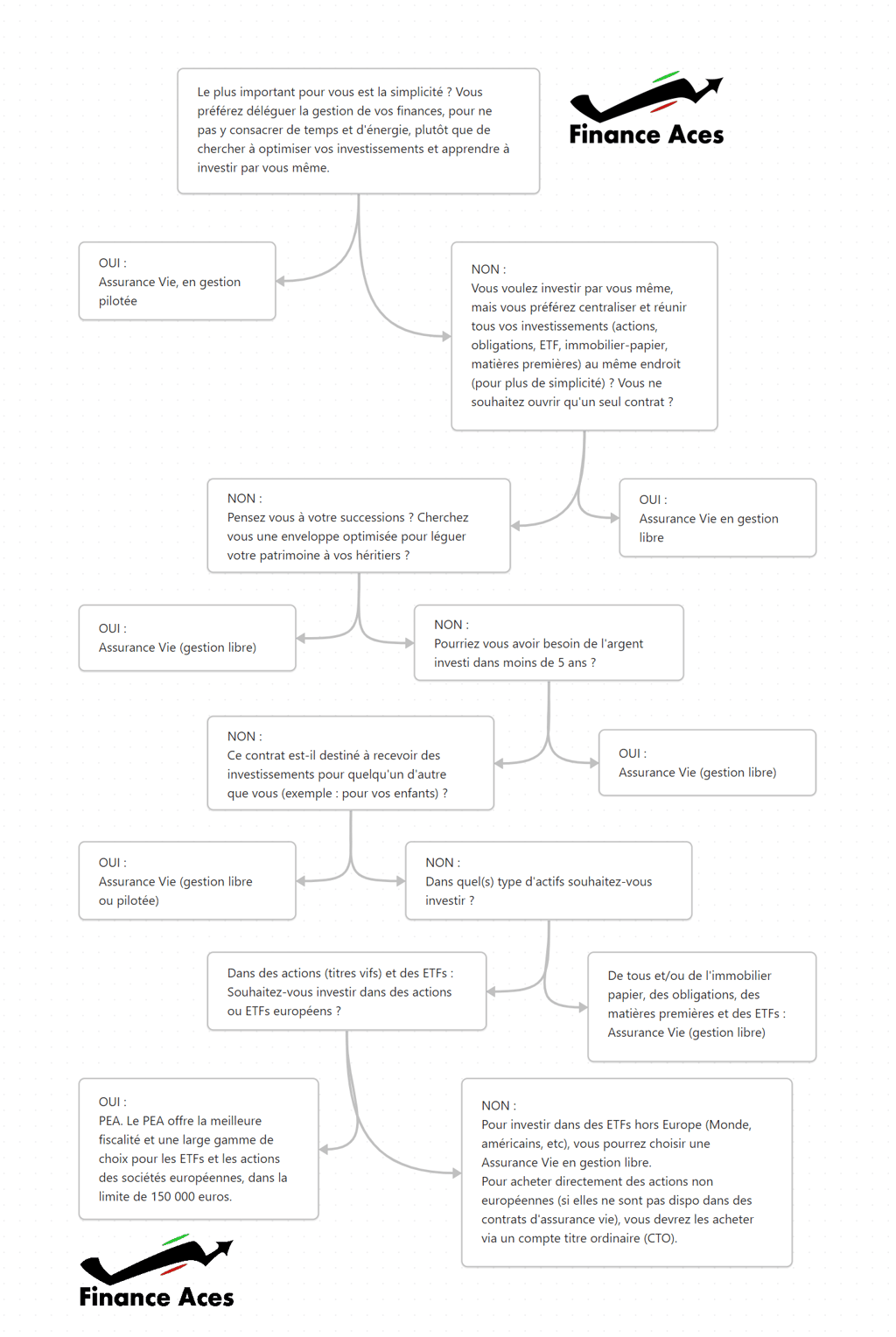

Arbre de décision

Cet arbre devrait vous permettre de choisir ou de vous faire une idée de l'enveloppe adaptée à vos besoins. Vous trouverez ci-dessous un résumé des points essentiels pour vous aider à comprendre la construction de cet arbre et vérifier que vous fassiez le bon choix.

L'assurance-vie (quel que soit son type de gestion) est particulièrement adaptée si :

Vous voulez optimiser la fiscalité sur le lègue de votre patrimoine ou de liquidité (cash) à vos héritiers.

Vous pourriez avoir besoin de cet argent dans moins de 5 ans (à moins que vous ayez déjà un PEA ouvert et que vous puissiez être défiscalisé au moment où vous pourriez avoir besoin de l'argent).

Vous voulez ouvrir un contrat pour un enfant mineur.

Vous tenez à ce que tous les titres financiers que vous achèterez soient gérés au même endroit.

Vous voulez investir dans les matières premières (Or, Cuivre...) en bourse ou dans un fonds immobilier.

Vous voulez acheter des ETFs sur des actions ou obligations hors Europe (à quelques exceptions près, car il existe des fonds un peu spéciaux qui permettent d'investir à l'étranger via un PEA).

En plus de cela, l'assurance-vie en gestion pilotée est adaptée :

Si vous préférez confier la gestion de votre patrimoine à des professionnels.

Si vous n'avez pas le temps ou l'envie de vous intéresser à l'investissement.

À l'inverse, l'assurance-vie en gestion libre vous permet de choisir vous-même les actifs dans lesquels vous investissez et de chercher à optimiser votre portefeuille.

Le PEA est particulièrement adapté pour avoir une fiscalité optimale sur les actions et les ETFs européens puisqu'il permet d'avoir une exonération d'impôts après 5 ans. Seulement 17,2% seront prélevés sur les intérêts et les plus-values réalisés sur votre PEA, au titre des prélèvements sociaux (contre 30% avant 5 ans, car cela transformerait le PEA en CTO).

Pour l'assurance-vie, si vous effectuez un retrait (rachat) avant 8 ans d'existence du contrat, vous payerez la flat-taxe de 30 % (aussi appelée Prélèvement Forfaitaire Unique (PFU)), après 8 ans avec des primes versées inférieures à 150 000 euros, vous payerez seulement un prélèvement forfaitaire de 7,5 %, plus les prélèvements sociaux de 17,2 %, si après 8 ans avec des primes versées supérieures à 150 000 euros, vous payerez également la flat-taxe de 30%.

Pour acheter directement une action d'une entreprise hors d’Europe, par exemple une action d'une entreprise américaine, vous devrez l'acheter via un Compte Titre Ordinaire (CTO). Un CTO est une enveloppe pour mettre des produits boursiers, un peu comme le PEA, mais qui ne bénéficie pas d'avantage fiscal. Avec un CTO, vous payez des impôts dès que vous vendez avec une plus-value ou recevez un dividende.

Pour allez plus loin

L'article de l'Avenue des investisseurs sur le sujet :

https://avenuedesinvestisseurs.fr/assurance-vie-ou-pea-que-choisir/

Qu'est-ce que le plan d'épargne en actions (PEA) ?

https://www.economie.gouv.fr/particuliers/plan-epargne-actions-pea

Plan d'épargne en actions (PEA), par service-public.fr

https://www.service-public.fr/particuliers/vosdroits/F2385/personnalisation/resultat?lang=&quest=

Qu'est-ce que l’assurance-vie ?

https://www.economie.gouv.fr/cedef/assurance-vie

Contrat d'assurance-vie : fonctionnement

https://www.service-public.fr/particuliers/vosdroits/F15274

PEA ou Assurance-vie : que choisir ?

https://finary.com/fr/blog/epargne/plans/pea/pea-ou-assurance-vie

La fiscalité de l'assurance-vie :

https://www.economie.gouv.fr/particuliers/quelle-fiscalite-lassurance-vie#

Une vidéo de vulgarisation sur le PER :

https://youtu.be/K12eWlYCVMc?si=-ooeiM760aSvlfH2

Finance Aces

La connaissance enrichissante.

COntact

Newsletter

contact@finance-aces.com

© 2024. All rights reserved.